公司主营业务包括覆铜面板(环氧玻璃纤维覆铜面板、纸覆铜面板等)、上游原材料(铜箔、玻璃纱、玻璃纤维布、漂白木浆纸及环氧树脂)及物业的销售。公司15年覆铜板出货量超过1.1亿平米,拥有年产电解铜箔7.2万吨产能(包含锂电铜箔与电子铜箔),是全球最大的覆铜板生产企业。

作为覆铜板主要成本原材料——铜箔,其供需是影响覆铜板价格趋势的关键,2015年全球铜箔产量达到42.7万吨,同比增长5.4%,其中约82%用于覆铜板,18%用于锂电池负极;依照我们测算,15年锂电铜箔需求同比增长超过35%,是铜箔需求量开始上涨的根本原因,预计未来几年随着新能源汽车的发展,需求将会促进增加。供给方面受13年以前行业竞争非常激烈影响,就没有新增产能;14-15年受新能源汽车发展铜箔企业产能利用率得到一定的提升,16年慢慢的出现缺口,产品价格快速上涨,从而推动覆铜板价格持续上涨。另外一方面铜箔产能扩充进度缓慢(受铜箔生产设备限制),预计17年新增产能有限,由此我们看好覆铜板后期价格。公司作为铜箔——覆铜板垂直生产厂家,拥有铜箔产能成为巨大的优势,将会受益于产品价格上涨。

公司16年上半年房地产收入15.7亿元港币,预计全年收入超过30亿港币,房地产销售将在未来两年确认完。另外公司在深圳龙华地区有厂房土地销售,也将给公司带来利润增长点。

我们预测公司2016-2018年EPS分别为港币1.0元、0.53元、0.6元。给予公司“买入”评级。

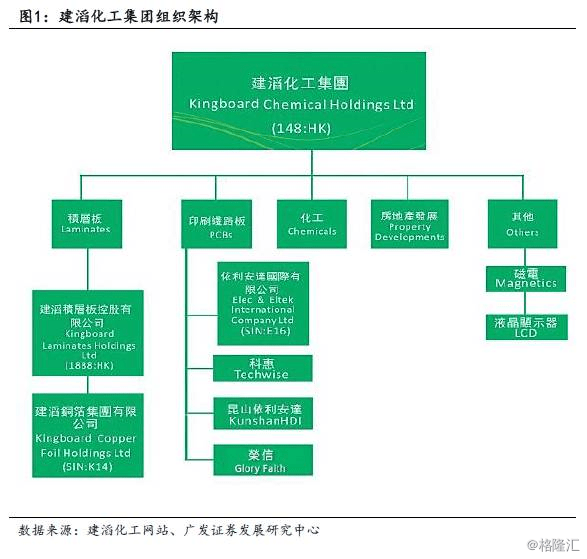

建滔积层板是建滔化工集团子公司,主要是做覆铜板及上游铜箔、玻璃纤维等产品的生产,是全球最大的覆铜板垂直整合厂家。集团发展至今,分厂超过六十间,经营事物的规模已由覆铜面板发展至印刷线路板、化工产品及国内房地产多个领域。

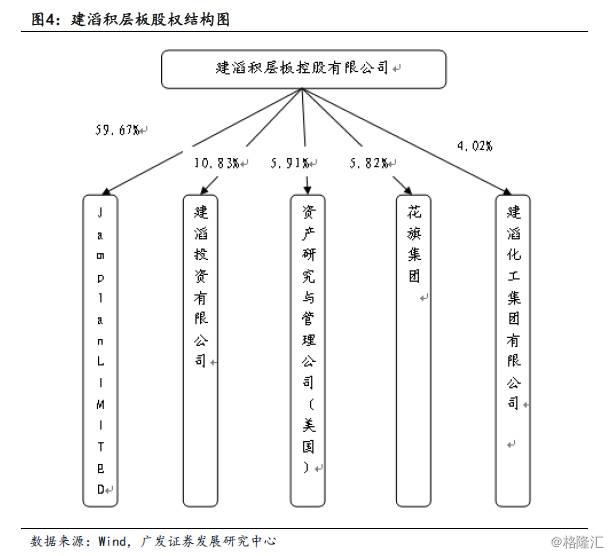

建滔积层板控股有限公司(以下简称公司)于1988年在中国深圳市成立首间覆铜面板厂房,并于1989年开始生产纸覆铜面板。1999年,公司将位于中国佛冈的铜箔业务,以Kingboard Copper Foil的名称分拆于新加坡交易所上市。2006年12月,公司在香港联合交易所主板上市(股票代码:1888)。

公司主要经营业务包括覆铜面板(环氧玻璃纤维覆铜面板、纸覆铜面板及CEM覆铜面板)、上游原材料(铜箔、玻璃纱、玻璃纤维布、漂白木浆纸及环氧树脂)及物业的销售。目前,公司旗下拥有10家全资子公司以及2家控股公司,在华南及华东营运超过20间厂房,在华南、华东地区拥有多处住宅销售物业。2015年底公司总资产230.3亿港元,当期主营业务收入127.7亿港元,实现归母净利润12.7亿港元。

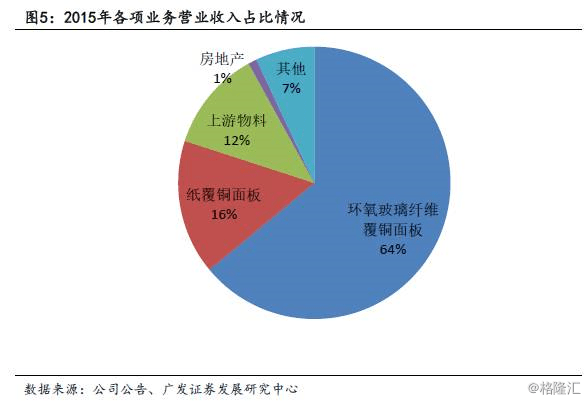

公司15年营业收入构成中,覆铜板产品占比80%(环氧玻璃纤维覆铜面板占比64%,纸覆铜面板占比16%),为101.92亿港元,上游物料占比12%,为15.12亿港元。

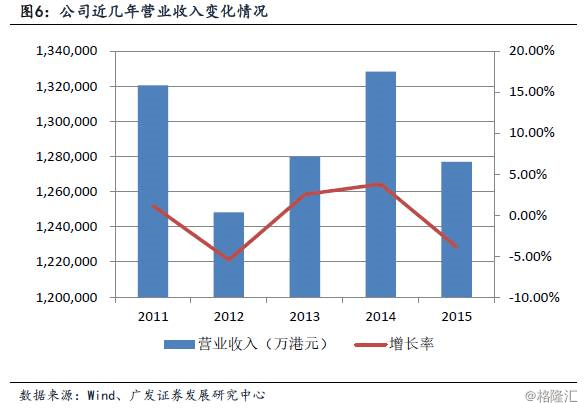

由于下业需求较为平稳,公司2011-2015年营业收入基本维持在130亿港币之间小幅度波动,较为稳定。

16年上半年,受新能源汽车发展,锂电铜箔需求迅速增加,大量产能由电子铜箔转向锂电铜箔,导致电子铜箔同样出现紧缺,导致铜箔价格整体大面积上涨,覆铜板价格随之上涨,公司上半年营业收入同比增长14.68%。

公司主要生产环氧玻璃纤维覆铜面板、纸覆铜板以及上游铜箔等产品,铜箔是覆铜板主要的生产所带来的成本,以玻璃纤维板覆铜板为例,是将环氧树脂、玻纤布与铜箔三种材料含浸、压合而成,型号众多。

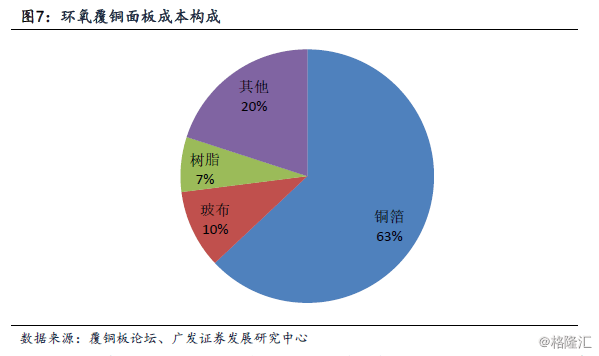

覆铜板的成本中,原材料占比80%,水电及其他、人工、折旧分别为约为8%、8%、4%;细分原材料构成,铜箔占生产所带来的成本63%,玻布占生产所带来的成本10%,树脂占生产所带来的成本7%。铜箔产品的价格是影响覆铜板成本的关键。

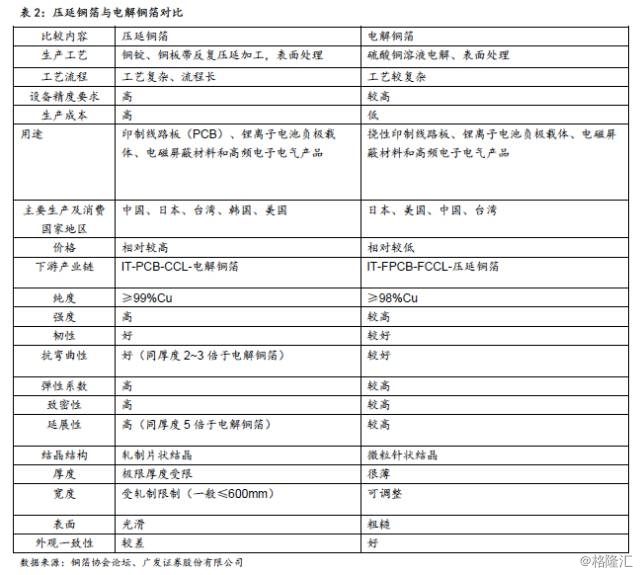

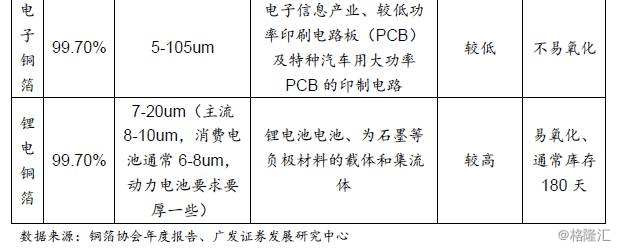

铜箔是将金属铜通过压延或者电解的方式生产成为厚度8-20um区间范围的薄膜,按照不同的生产的基本工艺分为压延铜箔(RA铜箔)与电解铜箔(ED铜箔)两大类,按照不同用途分为电子铜箔与锂电铜箔两大类,被大范围的应用于电子工业PCB板以及锂电池负极等行业。

铜箔在电子行业中大多数都用在覆铜板,然后通过曝光、刻蚀、去膜等工序之后就能够获得设计好的电路图,铜箔的最大的作用是起到导电。铜箔在锂电池中主要起到收集电流作用,将石墨负极材料与化学有机材料均匀搅拌后涂覆到铜箔的表面,干燥后石墨负极会附着在铜箔表面,锂电池充放电过程中,铜箔将会收集过程中的电流。由于用途不同,两种铜箔对技术参数及厚度均有不同的要求。

铜箔的总需求中,电子铜箔占比约为82%,锂电铜箔占比约为18%;电子铜箔需求保持小幅增长势态,锂电铜箔需求则迅速增加,在整个铜箔市场中的占比也得到快速提升。

2015年全球铜箔产量达到42.7万吨,同比增长5.4%,按照我们测算,锂电池铜箔需求量开始上涨约为2万吨,同比增长35%;电子铜箔需求基本维持稳定。

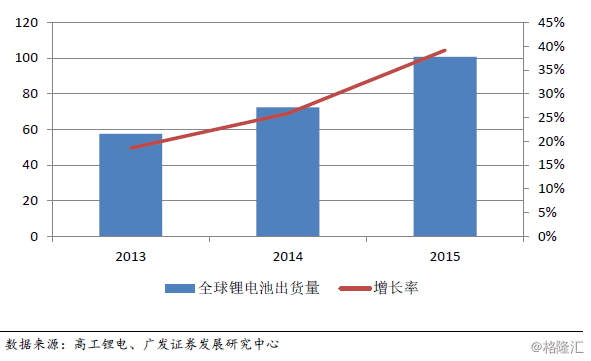

受电子化产品的不断普及以及新能源汽车的快速地发展,近三年全球锂电池出货量平均增长率达到28%,其中15年锂电池出货量同比增长达到39%,锂电铜箔出货量基本维持同比的增长。

锂电铜箔厚度处于6-12um之间,消费电池目前主要是采用的是8um厚度的铜箔,动力电池采用10-12um厚度铜箔,依照我们测算,1GWh锂电池常常要700-800吨铜箔,15年锂电池对铜箔的需求约为8万吨左右,同比增加2.2万吨。

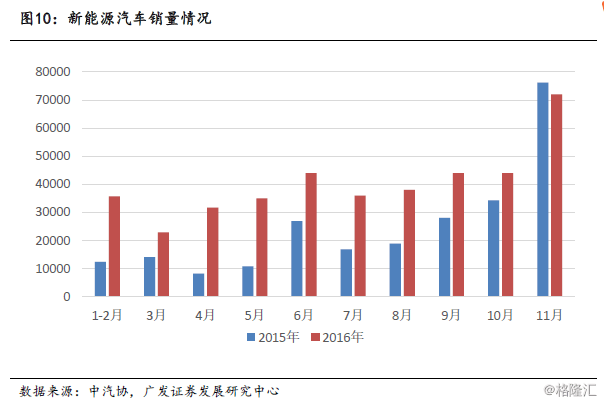

16年1-11月国内新能源汽车销量42.7万辆,同比增长59%,受新能源汽车产品结构调整影响,锂电池出货量增速预计低于新能源汽车销量增长,但仍然是快速地增长势态。根据国家统计局数据显示,2016年1-10月,全国锂离子电池行业累计完成产量同比增长35.66%。

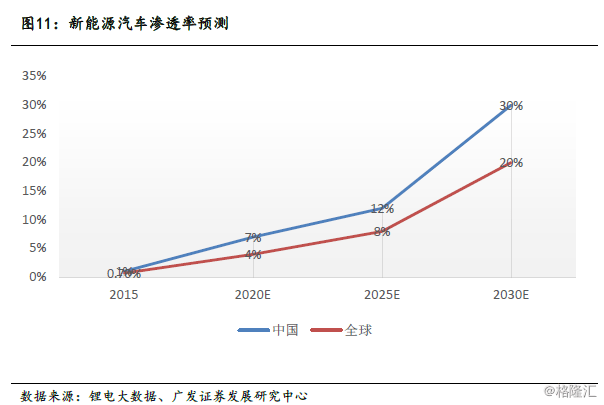

根据国务院办公厅12年发布的《节能与新能源汽车产业发展规划(2012~2020年)》,2020年中国新能源汽车产能达200万辆、累计产销量超过500万辆目标,新能源汽车渗透率将会快速提升,锂电池需求将会随着新能源汽车发展迅速增加,从而拉动锂电铜箔需求量开始上涨,预计到2020年锂电铜箔需求将达到20万吨,5年符合增长率达到20%。

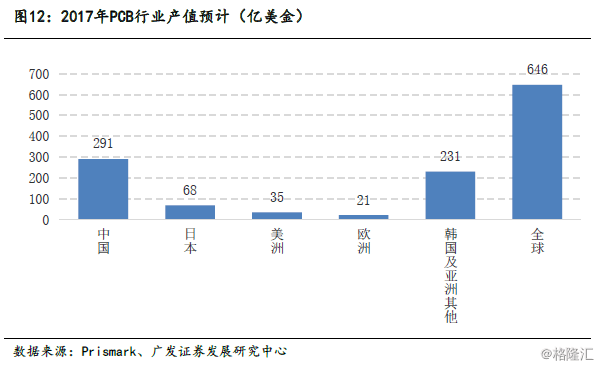

电子铜箔主要使用在于PCB,下游主要是集成电路、电子科技类产品等产业,中国产业信息网发布的《2015-2020年中国印制电路板(PCB)市场年度调研及发展的新趋势研究报告》指出:全球PCB产业在历经2012年欧债危机与全球经济低迷的谷底后,2013年随着消费市场回温,开始往上走。 根据Prismark预测数据,到2017年全球印刷电路板产业规模将增长至646亿美元,较2013年全球水平增长17.7%。将保持每年5%左右的增长,电子铜箔将会维持同比的增长。

全球铜箔市场合计200亿人民币左右,是一个比较小的行业,下游应用仅限于PCB、锂电池等为数不多的行业。

13年以前,PCB行业不景气,新能源汽车尚未发展,铜箔行业竞争十分激烈,企业产能过剩,整体产能利用率处于60%以上,就没有新增产能。

14-15年随着新能源汽车发展带动,铜箔需求快速增加,企业产能利用率得到快速提升。

16年以来,受新能源汽车的发展,以及PCB行业景气度回升,铜箔供应出现缺口,产品价格较年初涨幅超过80%。虽然铜箔价格较高,但新增产能并不多,同时短期内难以释放开来,主要有以下原因:

1、 铜箔全球市场只有200亿,而且集中度较高,新进入者不多,新增产能基本仅限于原有企业。

2、 受行业较小限制,提供生产设备厂家较小,设备订货困难,需到2018年后才能供货。其中核心设备是阴极辊,需要失效。

3、 铜箔属于资金密集型产业,投资年产1万吨铜箔需7-8亿元人民币,扩产周期需要1.5-2年。

受新能源汽车加快速度进行发展带动,预计铜箔供给缺口将会持续至18年,产品价格将会持续上涨,覆铜板价格也将随之上涨。

公司是“铜箔——覆铜板”垂直生产厂家,在涨价过程中有着非常明显的优势,它的毛利率将超过其他竞争对手。

公司地产业务占比较少,16-18年受收获期,短期无更多的土地储备;16年上半年地产业务出售的收益为15.7亿元港币,预计全年将在30亿左右。另外公司在深圳龙华地区有厂房土地销售,也将给公司带来利润增长点。

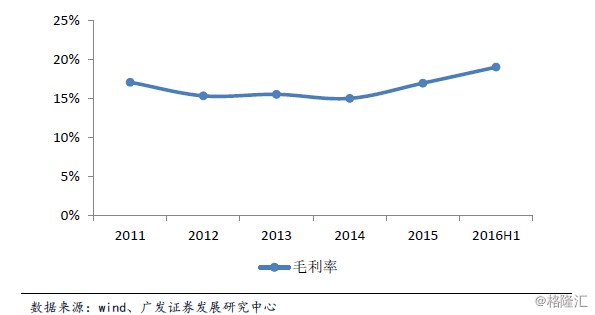

公司是覆铜面板行业领导者。根据Prismark Partners LLC的最新研究报告,建滔积层板在覆铜面板市场连续11年稳踞行业第一位,于2015年集团在全球覆铜面板市场的占有率由13.5%上升至14%。因此公司议价能力较强,毛利率一直以来保持稳定且位于同行业较高的水平。2014年后由于铜箔供应不足,PCB铜箔供应锐减,不足以满足下游CCL及PCB生产需求,价格进入上涨周期。估计铜箔供应不足的情况短期内不会改变,因此覆铜面板行业的整体毛利率逐年上升。

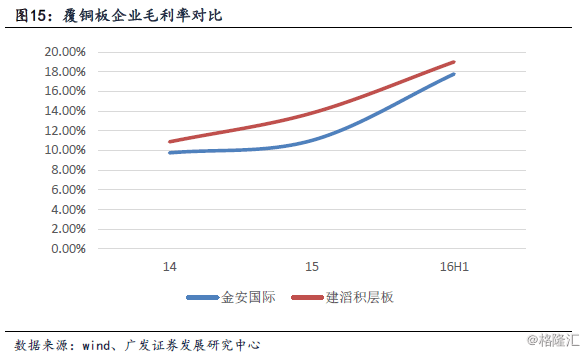

由于公司是垂直生产企业,其铜箔产能较大,具有更强的竞争优势及更高的毛利率。

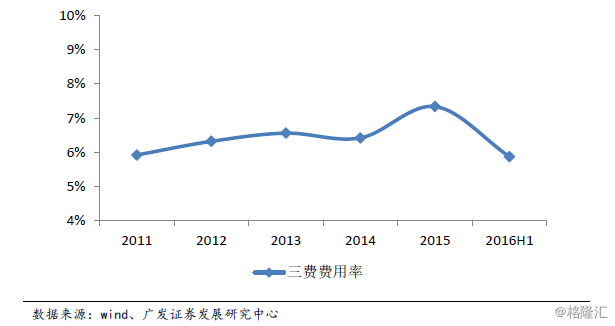

公司三费费用率一直以来处于合理区间,2014年之后,随著出货量上升、运输距离增加以及于中国大陆的经营成本上涨,销售费用及管理费用增加,2016年,覆铜面板市场需求强劲,公司营业收入较去年同期有较大幅度增加,三费费用率相应减少。

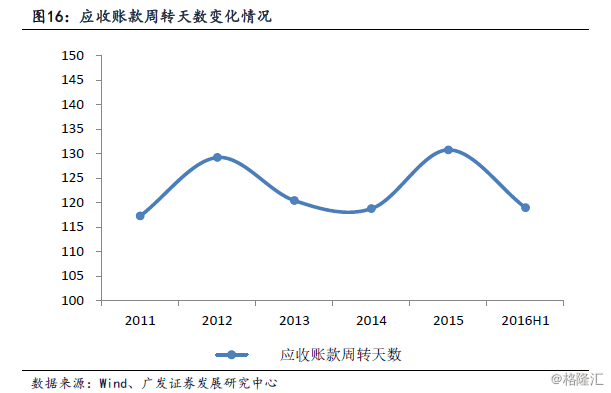

公司一直以来审慎挑选客户,并要求其满足若干评估标准,包括往绩记录、经验、财务实力、声誉、生产高质素产品的能力及质量控制效力。11年至16年上半年公司应收账款周转天数一直维持在115天到130天之间,公司营运能力较为稳定。随着覆铜板进入卖方市场,预期应收账款周转天数将呈下降趋势。

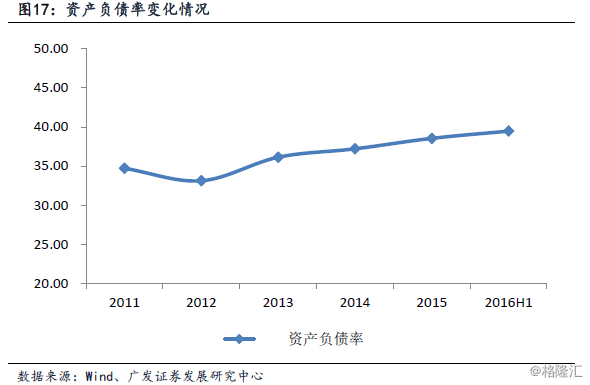

公司资产负债率维持在较低水平,近年来虽略有增加,但从始至终保持在40%以下。这得益于公司稳固的财务基础、雄厚的财政实力以及专业管理团队的丰富经验,采取了审慎的财政政策。由于下游电子市场对高效能覆铜板需求强劲,管理层在着手物色市场内合适的收购对象,此外公司致力于加大研发技术和产能投资,使得资产负债率略有增加。

按照目前产品价格, 我们预测公司2016-2018年EPS分别为港币1.0元、0.53元、0.6元。给予公司“买入”评级。

新能源汽车发展低于预期进而影响锂电池铜箔需求;铜原料价格大大波动。返回搜狐,查看更加多

粤公网安备 粤ICP备16024213号

技术支持:

粤公网安备 粤ICP备16024213号

技术支持:

网站地图

网站地图