国金证券股份有限公司李超,宋洋近期对科达制作进行研讨并发布了研讨陈述《锂盐成绩承压,机械主业耐性凸显》,本陈述对科达制作给出买入评级,当时股价为10.6元。

Q2 锂盐事务继续承压, 负极资料+陶机海外出货提高。 受需求下滑与产业链去库影响, Q2 电碳均价 25.5 万元/吨,环降37%,同降 46%。 上半年蓝科锂业奉献出资收益为 8.54 亿元,同降 47%, 锂盐事务承压。 上半年公司陶机事务虽国内需求下滑,但海外接单占比超越 60%, 使得归纳毛利率到达 31.75%, 同增超3pcts; 海外建材事务营收同增 25%; 负极资料产线满负荷运转,上半年人工石墨制品产销量翻倍,运营耐性凸显。

新能源资料渠道初具规模。 1)上游锂盐事务: 蓝科锂业上半年产值约 1.41 万吨,销量约 1.50 万吨, Q2 会集开释。 蓝科锂业现在 3 万吨/年产能, 活跃地推动技改实验项目,增量降本。 2)中游负极资料事务: 子公司福建科达新能源一期 1 万吨/年人工石墨产线已成功达产,归纳安徽基地全体已根本具有 4 万吨/年石墨化、 2 万吨/年人工石墨、 1000 吨/年硅碳负极、 500 吨/年钛酸锂的产能布局;一起福建科达新能源一期增产技改项目、福建二期与重庆三期算计年产 10 万吨人工石墨产能正在建设中。 3)中游建材机械/锂电设备事务: 上半年毛利率提高 1.99%pcts, 加速全球商场布局, 活跃完善“科达、力泰、 Welko”品牌产品线。 恒力泰共签定铝型材挤压机订单 37 台,接单算计超 1.7 亿元,锂电资料配备事务完成接单算计 5 亿元。

海外建材事务稳健增加。 公司上半年完成修建陶瓷产值超越7000 万平米, 毛利率保持 43%的较高水平。公司塞内加尔二期修建陶瓷项目于 23 年 3 月正式投产, 加纳日产 4000 件陶瓷洁具生产项目于 23 年 5 月投产。 估计 23 年底公司将具有 17 条修建陶瓷生产线 亿平方米;洁具生产线 条,建成后年产能达 260 万件。

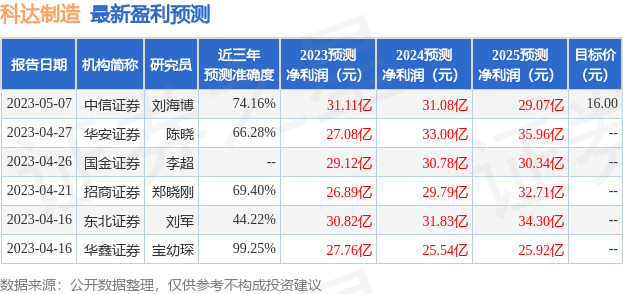

证券之星数据中心依据近三年发布的研报数据核算,华鑫证券宝幼琛研讨员团队对该股研讨较为深化,近三年猜测准确度均值高达99.25%,其猜测2023年度归属净利润为盈余27.76亿,依据现价换算的猜测PE为7.59。

以上内容由证券之星依据揭露信息收拾,由算法生成,与本站态度无关。证券之星力求但不确保该信息(包含但不限于文字、视频、音频、数据及图表)悉数或许部分内容的的准确性、完整性、有效性、及时性等,如有必定的问题请联络咱们。本文为数据收拾,不对您构成任何出资主张,出资有危险,请慎重决议计划。

证券之星估值剖析提示科达制作盈余才能杰出,未来营收成长性一般。归纳根本面各维度看,股价偏低。更多

以上内容与证券之星态度无关。证券之星发布此内容的意图是传达更多具体的信息,证券之星对其观念、判别保持中立,不确保该内容(包含但不限于文字、数据及图表)悉数或许部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何出资主张,据此操作,危险自担。股市有危险,出资需慎重。如对该内容存在贰言,或发现违法及不良信息,请发送邮件至,咱们将组织核实处理。

粤公网安备 粤ICP备16024213号

技术支持:

粤公网安备 粤ICP备16024213号

技术支持:

网站地图

网站地图